De l’énergivore à la fine pointe : les constructeurs d’automobiles traditionnels peuvent-ils atteindre la même capitalisation boursière que Tesla?

Le constructeur de voitures électriques Tesla s’est hissé à la tête du marché automobile en moins de 20 ans.

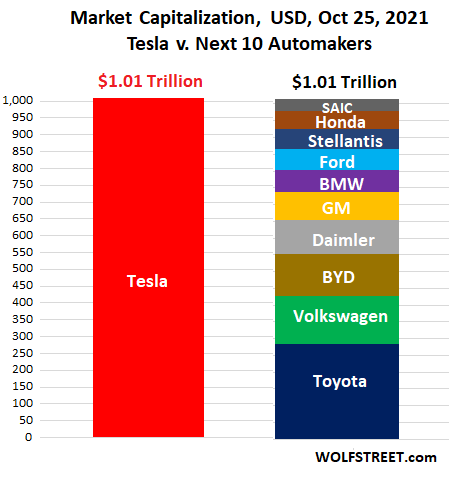

Fondée en 2003, l’entreprise a produit son premier véhicule électrique (VE) cinq ans plus tard. En octobre 2021, à la suite d’une commande de 100 000 VE de la part de Hertz, elle est devenue la sixième entreprise de l’histoire des États-Unis à valoir un billion de dollars. Même avec le ralentissement du marché au début de 2022, en date du début de février, la capitalisation boursière (980 milliards de dollars) de Tesla est toujours supérieure à celle des dix autres constructeurs les plus prospères réunis (931 milliards de dollars).

Qu’est-ce qui explique la croissance aussi rapide de Tesla?

L’une des principales raisons est la perception du marché selon laquelle les constructeurs d’automobiles traditionnels sont coincés dans une inertie institutionnelle, car ils peinent à adapter leurs services de fabrication, de vente, d’ingénierie et de technologies pour passer d’un constructeur de véhicules à essence à un constructeur de véhicules électriques. Pour effectuer cette transition, des changements radicaux dans la culture de ces entreprises sont nécessaires. En se basant sur la capitalisation boursière, les investisseurs semblent penser que de tels changements sont peu probables… sans aide extérieure.

Depuis plus d’un siècle, les grands constructeurs automobiles se font concurrence en concentrant leurs ressources de marketing et d’ingénierie sur la puissance, le couple et le « muscle » de leurs produits qui, à la base, sont des chefs-d’œuvre raffinés de génie mécanique munis d’un moteur à combustion. À l’époque, les ingénieurs et les technologues des meilleures universités et collèges étaient embauchés par les laboratoires de recherche et développement des constructeurs pour élaborer la prochaine version des moteurs à quatre, six ou huit cylindres pour ensuite donner naissance à de grands modèles qui ne changent que très peu d’une génération à l’autre.

La plupart des constructeurs doivent se contenter de leurs actuelles installations de fabrication et conventions de travail, car ils ont les mains liées par leurs modèles d’affaires existants. Ils fabriquent les matériaux les plus abordables qui peuvent résister aux températures de combustion les plus élevées tout en faisant des économies d’échelle sur les coûts de production, puis ils vantent les avantages particuliers de leurs véhicules, par rapport aux modèles concurrents, auprès de leur clientèle habituelle. Certains consommateurs recherchent une voiture puissante, d’autres une voiture écoénergétique et d’autres encore un moyen confortable de se rendre du point A au point B en toute sécurité.

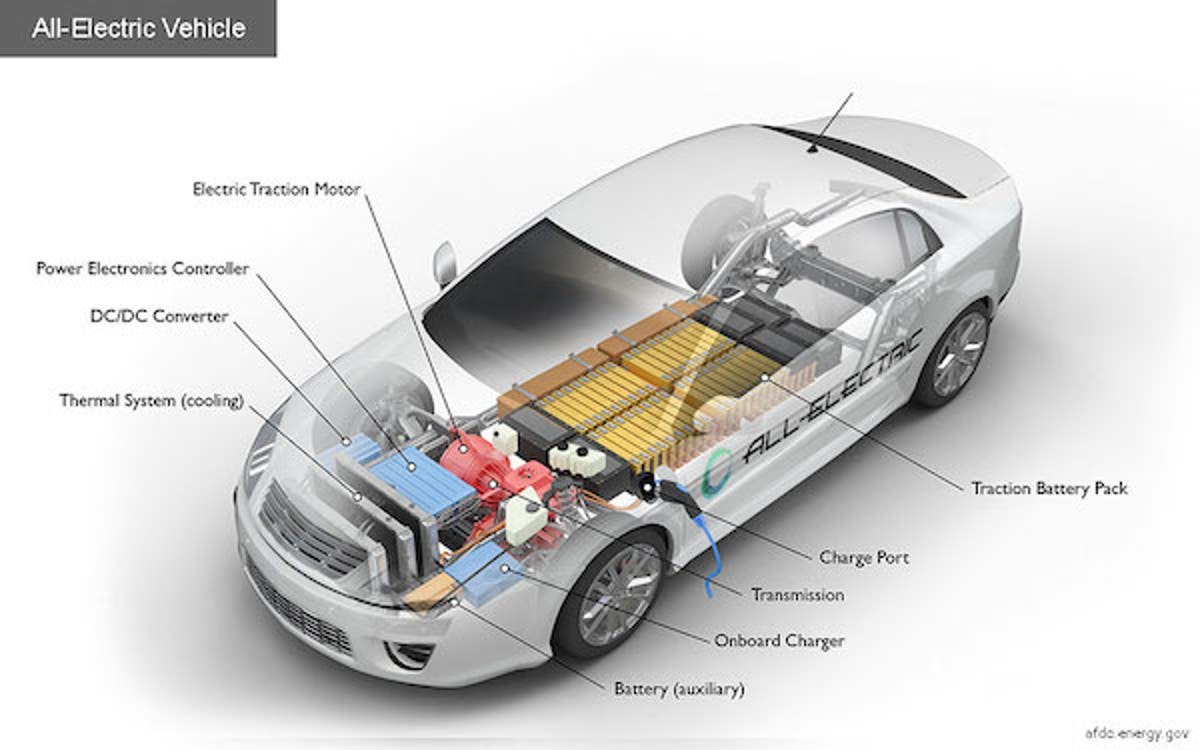

Pour se mettre au goût du jour, les constructeurs automobiles de la vieille école doivent tirer parti de leurs connaissances traditionnelles en génie automobile, de leurs usines de fabrication, de leur main-d’œuvre, de leurs méthodes de travail à la fine pointe et de leur clientèle, tout en changeant radicalement leur offre. Pour ce faire, ils doivent effectuer tous les changements qui s’imposent, c’est-à-dire s’approvisionner en composants de batteries, remplacer les ingénieurs en mécanique par des ingénieurs électriciens et faire évoluer les attentes des clients en matière d’émissions et de technologies intégrées. Et n’oublions pas les équipes de service après-vente qui n’ont peut-être pas encore réalisé qu’un véhicule électrique, qui ne comporte que 5 % de pièces mobiles comparativement à un véhicule à essence, n’aura pas besoin d’être réparé aussi souvent, et cela risque de bouleverser leur modèle d’affaires.

Nouvelles connaissances requises

Pour devenir des constructeurs de VE de premier plan, les constructeurs automobiles traditionnels devront acquérir des compétences en ingénierie qui n’ont rien à avoir avec les véhicules à essence, en plus de mettre sur pied des partenariats avec des entreprises comme Apple, Samsung, Panasonic et Hitachi. De nombreux constructeurs automobiles ont déjà remarqué qu’ils doivent gérer avec plus de rigueur la chaîne d’approvisionnement pour contrôler les coûts et atténuer les risques adéquatement.

Ils devront miser comme jamais auparavant sur des experts en chimie des batteries, du marché des matières premières, en systèmes de transmission intégrée pour véhicules électriques et en systèmes de gestion de l’énergie pour accroître leur avantage concurrentiel.

De leur côté, les concessionnaires et les techniciens devront acquérir de nouvelles compétences et être formés pour effectuer le diagnostic et l’entretien des véhicules électriques.

Plus bas dans la chaîne d’approvisionnement, les constructeurs automobiles devront s’assurer qu’il y a suffisamment de bornes de recharge compatibles dans leurs marchés pour que les clients puissent recharger leur voiture à la maison, au travail, dans la rue, et même pendant les longs trajets. Dans certains marchés, les constructeurs devront établir des partenariats ou mettre sur pied des réseaux de bornes de recharge pour assurer une couverture suffisante. Les marques automobiles auront probablement besoin d’aide pour analyser les débits du réseau électrique afin de déterminer si les services publics locaux peuvent suffire à la demande et si une gestion de la demande ou un stockage d’énergie est nécessaire pour protéger le réseau contre les charges de pointe.

Plus haut dans la chaîne d’approvisionnement, les constructeurs automobiles pourraient devoir former des partenariats avec des fabricants de batteries et des mines pour s’approvisionner en éléments chimiques essentiels comme le lithium, le graphite, le cobalt et le nickel, entre autres. Certains pourraient même choisir de construire leurs propres batteries plutôt que de dépendre de fabricants. Ils devront peut-être choisir entre plusieurs types de batteries et apporter les modifications nécessaires en fonction du climat et des conditions du marché. D’importantes recherches devront être effectuées sur la disponibilité des matières premières des batteries dans la chaîne d’approvisionnement, selon le type de batterie choisie. Certains constructeurs achètent et investissent déjà dans des exploitations minières pour obtenir suffisamment de matières premières en vue de l’énorme croissance de la demande prévue au cours des cinq à dix prochaines années. Toutefois, les grands constructeurs automobiles en savent très peu sur les fours de réduction pour le nickel, les broyeurs à boulets, la fusion du sulfure, la lixiviation, l’électrolyse du cobalt, la comminution du graphite, la flottation inverse et la flottation par mousse. Ils doivent également comprendre les étapes et le temps nécessaire pour transformer un gisement de minerai en une exploitation roulant à plein rendement. Quant à l’approvisionnement en minéraux de terres rares, les constructeurs voudront assurément éviter les régions où la situation géopolitique est instable.

De l’aide est disponible

Pour amorcer leur transition, les constructeurs traditionnels devront collaborer avec des firmes d’ingénierie qui n’ont aucun parti pris en matière de technologie pour éviter de prendre la mauvaise direction. Ils devraient chercher des partenaires en ingénierie possédant de l’expérience en électricité, en infrastructures et en exploitation minière. Ils doivent miser sur des partenaires comme Hatch qui :

- possèdent de l’expérience dans le secteur de l’énergie pour répondre aux besoins en matière d’électricité, dans le secteur des infrastructures pour les besoins en gestion et en intégration de système à l’échelle mondiale et dans le secteur minier pour sécuriser de façon durable la chaîne d’approvisionnement en amont;

- possèdent de l’expérience dans l’intégration de batteries aux réseaux électriques et qui comprennent l’incidence de la croissance du marché des VE sur la stabilité du réseau pour cerner les occasions de partenariat avec les services publics, les municipalités et les investisseurs en infrastructures;

- misent sur l’innovation dans les secteurs de la production et de la distribution d’électricité, de l’approvisionnement local et de la modélisation électrique des infrastructures connexes, des systèmes de protection et des systèmes de commande bidirectionnels que ce soit pour le réseau ou pour le système de gestion de l’énergie du véhicule nécessaire pour maximiser le rendement de la batterie sans nuire à sa durée de vie prévue;

- défient le statu quo en concevant des systèmes de transport de bout en bout et en créant des spécifications d’équipement pour les infrastructures nécessaires aux VE et qui possèdent de l’expérience dans l’électrification et la recharge des véhicules légers, moyens et lourds;

- possèdent une vaste expérience dans la conception d’installations d’extraction et de traitement de minerais et de métaux bruts pour s’assurer que l’ensemble de la chaîne d’approvisionnement peut répondre de façon durable aux besoins croissants de l’usine d’assemblage.

Tesla a réussi à approfondir ses connaissances au fil des ans en passant sous le radar. Lorsque les constructeurs traditionnels démontreront qu’ils peuvent relever ces mêmes défis, ou du moins quand ils mettront en place des plans solides pour les relever, ils seront probablement récompensés par une augmentation de leur capitalisation boursière. Après tout, même si les premiers modèles pilotes passent à la phase de la production, que les problèmes techniques sont maîtrisés et que la conception du véhicule est de grande qualité, si la chaîne d’approvisionnement en amont ne peut répondre à la demande en matières premières essentielles ou si le réseau électrique et les infrastructures de recharge n’ont pas les capacités nécessaires, tous ces efforts n’auront servi à rien.

Après seulement 19 ans d’existence et 14 ans depuis la mise en production limitée de son premier véhicule (le Roadster), Tesla a réussi à atteindre des sommets et sa capitalisation boursière actuelle. Cette ascension fut rapide, mais les constructeurs automobiles traditionnels n’ont pas le luxe de passer vingt ans à parfaire leur expertise dans tous les domaines nécessaires pour soutenir un écosystème de véhicules électriques. Ils devraient communiquer avec des sociétés de génie-conseil dès aujourd’hui pour tirer parti de leur expérience dans tous ces domaines. Communiquez avec notre équipe de Hatch dès aujourd’hui pour prendre le virage électrique.

À propos de l’auteur

John Matthiesen

Directeur principal, Croissance et stratégie, eGRID, eGrid

John est un chef de file chevronné du secteur de l’électricité qui compte plus de 20 ans d’expérience diversifiée auprès des fabricants d’équipement d’origine, des fournisseurs de services axés sur le client, des équipes d’ingénierie et des firmes de consultation et de consultation. Son expertise englobe les programmes de modernisation des réseaux et de gestion des actifs, la production d’énergie thermique, l’énergie renouvelable et les ressources énergétiques distribuées, y compris le stockage de l’énergie, l’hydrogène propre, les microréseaux et la recharge de véhicules électriques.

Fervent défenseur de l’accélération de la transition énergétique, John cherche continuellement des occasions d’intégrer et d’optimiser les actifs énergétiques existants au moyen de technologies novatrices, distribuées et résilientes. Il s’intéresse particulièrement au potentiel transformateur des drones et des véhicules aériens sans pilote, de la collecte de données en direct par l’IdO et des régulateurs de microréseaux intégrés à l’intelligence artificielle, qui révolutionnent les activités commerciales.