Asociaciones público-privadas: ¿Cómo podemos contribuir a mejorar el diálogo entre los gobiernos y los inversores?

Pero la realidad es que la mayoría de los funcionarios públicos todavía no comprenden cómo los intereses del sector privado condicionan su disposición a participar en proyectos de asociación público-privada. El resultado suele ser una serie continua de conversaciones improductivas y retrasos en la concreción de la infraestructura que necesitamos.

Mi empresa, Hatch, es una empresa internacional de ingeniería y tecnología. Tenemos un largo e intenso historial de participación en proyectos de infraestructura, comenzando por programas de desarrollo de transporte público en ciudades norteamericanas con mucha antelación. Creemos que estamos bien posicionados, a través de la práctica global de planificación y asesoramiento que conduzco, para ayudar a los gobiernos, inversionistas, constructores y desarrolladores a estructurar y concretar importantes asociaciones público-privadas.

Comencemos por el principio, sugiriendo algunas ideas básicas sobre asociaciones público-privadas eficaces.

Financiación y fondos

Dondequiera que encuentre a gobiernos entusiastas respecto de las asociaciones público-privadas, puede apostar con seguridad que sus intereses principales son encontrar nuevas fuentes de financiamiento. Se enfrentan a un aumento de los costos para mantener los activos existentes. Son renuentes a usar herramientas de ingresos para obtener nuevo capital y quieren creer que el sector privado verá el valor de invertir en nuevos proyectos de infraestructura.En primer lugar, muchos gobiernos no logran ver que los componentes del sector privado de las asociaciones público-privadas ofrecen beneficios reales y tangibles con sus modelos de diseño, construcción, financiación y mantenimiento. La forma más importante en que lo hacen es permitiendo que el gobierno transfiera los grandes riesgos de construcción y mantenimiento a ellos, los socios del sector privado. Estos riesgos, construcción y mantenimiento, son los mismos elementos que invariablemente dan como resultado grandes rebasamientos de los costos y plazos cuando son los gobiernos quienes se encargan de entregar los proyectos.

En segundo lugar, las asociaciones público-privadas obligan a los grupos de talentosos diseñadores, constructores, financiadores y al personal de mantenimiento a unirse para responder las solicitudes de propuestas, creando así una tensión competitiva entre las asociaciones y dentro de ellas. Esto se traduce en ofertas que tienen costos más bajos y mayor innovación.

En tercer lugar, los acuerdos de proyectos de una asociación público-privada obligan a los gobiernos a ser disciplinados y específicos en cuanto a los resultados de diseño, construcción, operaciones y mantenimiento que están tratando de lograr. El proceso típico de adquisición de una asociación público-privada también permite al gobierno triangular el costo de los resultados deseados y especificaciones al obtener la opinión de varios licitadores en respuesta a un acuerdo de proyecto común.

Finalmente, los acuerdos tienen perfiles fiscales que benefician a los líderes políticos. En lugar de pagar los costos a medida que surgen, los gobiernos pueden reconocerlos durante un período de tiempo más largo. En todos los casos, los pagos importantes al concluir (que típicamente representan una parte considerable de los costos) solo se pagan una vez que el gobierno está convencido de que los activos se construyeron a su entera satisfacción.

Para las asociaciones público-privadas que cumplen estos criterios, existe una sólida comunidad de inversores que está más que dispuesta a proporcionar financiamiento al gobierno. Desde el inicio del programa en Ontario, Canadá, aproximadamente 3000 millones de dólares en proyectos de infraestructura fueron financiados por asociaciones público-privadas. La mitad de este dinero proviene de fondos de inversión; 31 por ciento, de compañías de seguros; 12 por ciento, de bancos y 7 por ciento, de fondos de pensiones. Esta profunda y generalizada contribución del sector privado es la razón por la que varias clases de inversores se molestan cuando los gobiernos se quejan de lo poco que invierten en proyectos de infraestructura.

El problema del terreno no urbanizado

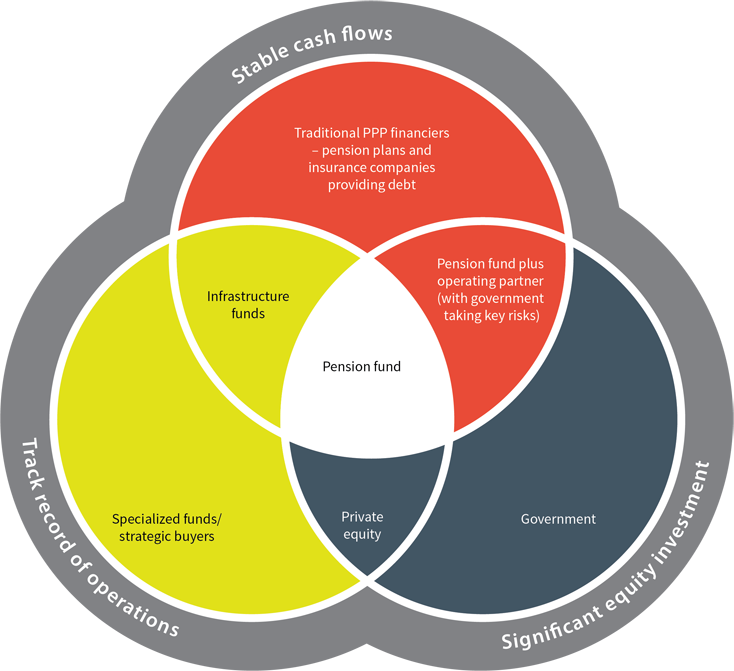

Incluso cuando los gobiernos hacen pleno uso de las asociaciones público-privadas para financiar proyectos, la necesidad de capital privado sigue siendo grande. Los gobiernos simplemente no tienen el dinero para hacer frente a los déficits de infraestructura. Y tienden a traer la peor lista de compras del mundo cuando involucran al sector privado en debates sobre inversiones de capital.Los inversionistas privados están buscando una combinación de tres cosas al decidir dónde invertir.

- Seguridad en el flujo de caja.Desean saber que el contrato que firman con el gobierno y el régimen reglamentario que enfrentarán garantizará una rentabilidad predecible de su inversión.

- Un historial positivo de desempeño. El sector privado prefiere negociar en activos y servicios que tienen perfiles de riesgo conocidos, los cuales les permitirán predecir mejor una rentabilidad probable en diversos escenarios.

- Una importante inversión de capital. Desean poder desplegar grandes bloques de capital.

En función de sus preferencias típicas, si tuviéramos que representar gráficamente a varios tipos de inversores en comparación con estas tres dimensiones, el resultado podría ser el siguiente:

En mi experiencia, el gobierno principalmente se acerca al sector privado para financiar proyectos que se incluyen en el grupo que ocupa el espacio inferior derecho de este diagrama Gobierno. Tal vez, el ejemplo más destacado en la actualidad es el ferrocarril de alta velocidad. Estos proyectos requieren grandes sumas de dinero y tienen riesgos inciertos relacionados con los volúmenes de pasajeros, ingresos, costos operativos y regímenes reglamentarios. No es de extrañar que los inversores solo participen en estos proyectos sobre una base de equidad cuando los gobiernos prometen heredar los costos de estos diversos riesgos.

Las jurisdicciones con visión de futuro han llegado a reconocer este problema y adoptan un enfoque diferente. Crean programas de “reciclaje de activos” en los que venden activos de proyectos de reacondicionamiento con historiales de desempeño a largo plazo, con el fin de generar capital para nuevas infraestructuras. Para los gobiernos que pueden lidiar con la política de desinversión de los activos públicos, esto crea un conjunto mucho más productivo de debates con los inversores.

El problema de la propuesta no solicitada

Otra verdad básica es que probablemente algunas de las mejores propuestas de infraestructura, las que estén preparadas para ofrecer los mejores aumentos de productividad, provengan de la industria en lugar del gobierno. En estos casos, es posible que las empresas privadas estén buscando una subvención del gobierno (o contribución de terreno) para solidificar la economía del proyecto, o que busquen modificar drásticamente las leyes o los reglamentos.Los gobiernos luchan por hacer frente a estas propuestas no solicitadas. Temen (razonablemente) actuar de forma no competitiva y seleccionar los ganadores. Frecuentemente no poseen las habilidades para determinar cómo las innovaciones afectarán sus objetivos, o para negociar acuerdos complejos con empresas privadas. Peor aún, tienen una tendencia a comprometerse con pilotos que no sobreviven por mucho tiempo al gobierno que los inició.

Las jurisdicciones más exitosas son aquellas que crean comisiones o agencias genuinamente independientes con el siguiente mandato:

- Identificar las necesidades de infraestructura sobre una base bipartidista y establecer planes razonablemente duraderos

- Asegurarse de que estos planes estén preparados para el futuro, comprometiéndose rutinariamente con las empresas de tecnología para comprender las innovaciones específicas que están al margen de los paradigmas cambiantes

- Opinar sobre propuestas no solicitadas del sector, y negociar acuerdos para el gobierno.

Parte de la solución

Empresas de conocimiento independientes como Hatch tienen mucho que aportar al espacio de asociación público-privada. Entendemos la mecánica de la construcción de la infraestructura y los riesgos presentes en la construcción de sistemas de transporte, puertos, aeropuertos, y la infraestructura de agua y cables. Tenemos una vasta experiencia en la evaluación de los parámetros financieros, sociales y ambientales de los proyectos de infraestructura en todo el mundo. También sabemos cómo estructurar los acuerdos financieros entre los gobiernos, la industria, los financiadores y las partes interesadas locales, cubriendo todas las contingencias y estableciendo mejores conversaciones, más orientadas hacia los resultados y más productivas entre el gobierno y las empresas.Acerca del autor

Michael Lindsay

Director Global, Planificación y asesoramiento en infraestructura

Michael Lindsay tiene experiencia en transacciones comerciales relacionadas con el financiamiento, el desarrollo y la venta de activos públicos. Michael ha trabajado con varias compañías para desarrollar asociaciones público-privadas estructuradas con respecto a infraestructuras críticas, y contrató entidades privadas para prestar servicios gubernamentales en una amplia variedad de acuerdos de prestación de servicios alternativos.