Tendencias clave que le dan forma al sector de minería y metales de Sudáfrica, Parte 4: Recorriendo el trayecto hacia el cero neto

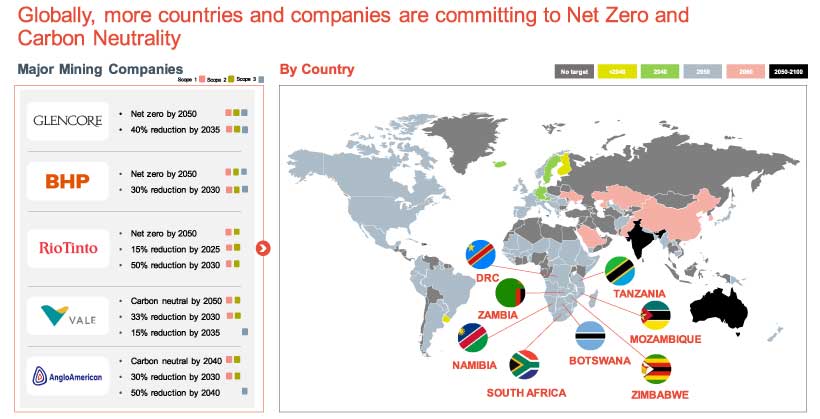

En todo el mundo, cada vez más países y organizaciones se comprometen a alcanzar las cero emisiones netas y la neutralidad de carbono. Vemos que los países de Europa del Este y Asia se comprometen a alcanzar la neutralidad de carbono en 2060, mientras que el resto del mundo ha fijado sus objetivos hacia 2050, incluidos los países del sur de África. Muchas grandes empresas mineras han establecido sus compromisos de cero emisiones netas hasta 2050, con una reducción significativa de las emisiones para 2030, y las empresas mineras del sur de África han establecido compromisos similares. Las tendencias clave que están impulsando los movimientos mundiales en torno a los objetivos surgen de la presión de las partes interesadas, los impulsores de las políticas en lugares operativos clave, las ventajas competitivas de los productos más ecológicos y el aumento de los estrictos requisitos de los clientes en todos los mercados de materias primas.

Compromisos cero neto de los países del sur de África

Fuente: https://www.visualcapitalist.com/wp-content/uploads/2021/06/Race-to-Net-Zero-Carbon-Neutral-Goals-by-Country-Full-Size.html

A nivel nacional, vemos importantes objetivos de reducción de los Alcances 1 y 2 para 2030 que se obtendrán pasando de un alto factor de emisiones de la red a alternativas de energía renovable. La mayoría de las actividades mineras del sur de África están en fases más upstream de la cadena de valor, en las que la descarbonización de estos procesos será un requisito clave para la demanda de productos respetuosos con el medioambiente. Más allá de sus propias operaciones, las empresas mineras también se ven presionadas para llevar a cabo una mayor reducción del Alcance 3 centrando cada vez más su atención en las oportunidades de descarbonización y en los avances en toda la cadena de valor.

Las organizaciones están cumpliendo con los compromisos en sus operaciones actuando en iniciativas que abarcan horizontes de tres años. A corto plazo, las empresas están acelerando la adopción de energías renovables, impulsadas por acontecimientos recientes, como la supresión del umbral de registro de 100 MW en el sur de África, así como la agilización de los procesos regulatorios, incluidos los Productores Independientes de Energía (IPP, por sus siglas en inglés) y los Acuerdos Virtuales de Compra de Energía (VPPA, por sus siglas en inglés). Sin embargo, aún quedan desafíos por resolver para la adopción a escala de las energías renovables. Entre ellos, figuran las limitaciones de capacidad e infraestructura de la red, los frecuentes cambios en la regulación y la elevada intermitencia de la energía solar y eólica, que desafían la mayor penetración de la generación renovable.

Los agentes del sector tienen varias formas de impulsar la próxima oleada de proyectos de energía renovable y abordar los desafíos actuales. Por ejemplo, pasar de la generación de energía renovable in situ a la distribuida; gestionar la intermitencia mediante tecnologías híbridas (p. ej., energía solar concentrada para calor de proceso, energía cautiva frente a energía transportada, almacenamiento en sal fundida frente a sistemas de almacenamiento de energía en baterías, etc.); aplicar apalancamiento de la demanda para optimizar los perfiles de carga necesarios cuando se opera con porcentajes de generación renovable más elevados; y colaborar con agentes o agregadores de energía renovable para agrupar la demanda.

Además, observamos un interés por acelerar la adopción de iniciativas de eficiencia de los procesos, como la recuperación del calor residual, el uso de sistemas de gestión de la energía, incluidos interruptores inteligentes y variadores de velocidad, y el control avanzado de los procesos y las mejoras de la productividad.

Sin embargo, hay desafíos que limitan la plena captación de valor de las iniciativas de eficiencia de procesos. Entre ellas, figuran el elevado número de proyectos de eficiencia energética y de procesos necesarios para reducir significativamente las emisiones; la escasez de recursos y de personal especializado para poner en marcha el gran número de iniciativas; la insuficiente instrumentación para automatizar y crear informes sobre el consumo de energía; las prioridades de financiación contrapuestas; y los casos de negocios marginales debidos a los bajos costos de la energía (a escala mundial) y a los limitados incentivos fiscales y gubernamentales.

Para aprovechar plenamente los beneficios de las iniciativas de eficiencia de procesos, las organizaciones deben considerar la posibilidad de tener en cuenta las emisiones de carbono en la evaluación de proyectos, utilizar equipos dedicados a impulsar la cartera de iniciativas y desarrollar un marco para evaluar y priorizar rápidamente las oportunidades.

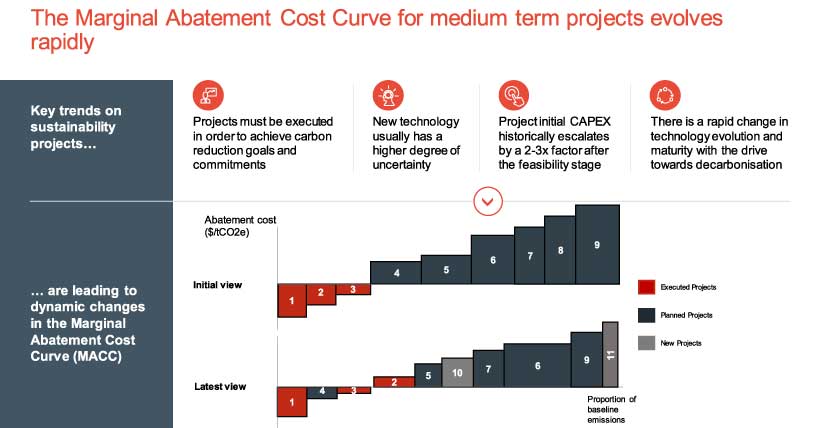

Para las iniciativas que deben entrar en funcionamiento a mediano plazo, los proyectos de la Curva de Costos de Reducción Marginal (MACC, por sus siglas en inglés) evolucionan rápidamente. Esto se debe a la escasa confianza en las estimaciones de capital, la evolución del panorama regulatorio y los rápidos cambios tecnológicos.

Proyectos de sostenibilidad de la Curva de Costos de Reducción Marginal (MACC)

Para hacer frente a la incertidumbre de los proyectos de sostenibilidad a mediano plazo, es necesario un mayor rigor en la definición del proyecto y el desarrollo del caso de negocios con una colaboración más temprana con los fabricantes de equipos originales (OEM, por sus siglas en inglés) y los socios de desarrollo. Además, las MACC deben considerarse dinámicas, en constante evolución con las nuevas tecnologías y los datos financieros actualizados de los proyectos, que influyen tanto en las decisiones sobre las fases de los proyectos como en las decisiones generales sobre la cartera de proyectos.

Las tecnologías de descarbonización a largo plazo necesarias para mitigar las emisiones difíciles de reducir se encuentran aún en fases tempranas de madurez y se requieren grandes inversiones para hacerlas comercialmente viables. La maduración de estas tecnologías lleva mucho tiempo, por lo que es importante impulsar a tiempo la Investigación y el Desarrollo (I+D) necesarios.

Hay dos dimensiones que determinan el posible enfoque de una organización respecto a la I+D. En primer lugar, la apertura de la propiedad intelectual y, a continuación, la capacidad o el deseo de la organización de liderar la adopción de nuevas tecnologías.

A través de estas dos dimensiones estratégicas, surgen cuatro cuadrantes. Las empresas que deseen ser líderes en un entorno cerrado tienen que invertir en I+D, asociarse con fabricantes de equipos originales (OEM, por sus siglas en inglés) o adoptar tecnología de OEM e instituciones de investigación. Quienes deseen seguir por el mismo camino deben evaluar las asociaciones con instituciones de investigación en un entorno cerrado o con OEM en un entorno abierto.

Existen seis dimensiones que las empresas deben tener en cuenta para alcanzar con éxito sus objetivos de descarbonización:

- Curvas de reducción centradas en estimaciones realistas que sean creíbles y garanticen que las interdependencias se hayan evaluado en forma correcta.

- Un enfoque múltiple de la eficiencia energética y de procesos, la tecnología y la innovación. Iniciativas adaptadas para obtener mayor valor y aprovechar las ventajas estratégicas (por ejemplo, acceso a fuentes de energía renovables) con

- limitaciones realistas en la cadena de suministro local.

- La evolución del modelo operativo de la organización para garantizar que el programa de descarbonización se integre en sus procesos empresariales básicos.

- Visibilidad in situ y a nivel de primera línea de los flujos de gases de efecto invernadero (GHG, por sus siglas en inglés).

- Gestión de la capacidad que permita a los mandos intermedios disponer de recursos para ejecutar iniciativas.

Póngase en contacto con Hatch para obtener más información sobre cómo su organización puede cumplir de la forma más eficaz sus compromisos para alcanzar cero emisiones netas y neutralidad de carbono.

En la Parte 5 de esta serie del blog, analizaremos cómo el reciente repunte del gasto de capital por parte de las empresas mineras y metalúrgicas puede reducir el valor y el éxito de los proyectos, así como los enfoques que pueden adoptar los equipos de propietarios para superar estos desafíos.

Key trends shaping the mining and metals sector in Southern Africa

- Part 1: Growth and portfolio diversification

- Part 2: Digital

- Part 3: Resilience in an uncertain business environment

- Part 4: Navigating pathways to net zero

- Part 5: Maximizing value from capital spend

Director Principal, Asesoría de Hatch

Khutso Sekgota es Director Principal de Asesoría en Hatch. Apoya a los ejecutivos sénior en minería, infraestructura y energía, al establecer estrategias y realizar programas de transformación de negocios para buscar crecimiento, mejorar el rendimiento operacional, optimizar las cadenas de suministro y colaborar con las partes interesadas. Tiene 15 años de experiencia en firmas de consultoría globales de nivel 1, habiendo comenzado los primeros 6 años de su carrera en fabricación, impulsando la mejora continua y la gestión de mantenimiento.

Herman Strauss

Principal, Asesoría de Hatch

Herman Strauss es Principal en la práctica de Asesoría de Hatch, en la que respalda a los clientes en estrategia y planificación, asesoría sobre acuerdos e implementación, y excelencia en las operaciones. Comenzó su carrera en Hatch como ingeniero de proyectos, antes de unirse a una consultora de gestión global, en la que trabajó para clientes de minería y energía en Sudáfrica, Indonesia y Singapur. Herman ha trabajado con clientes de todas las áreas, entre ellas estrategia, operaciones apoyadas por tecnología, reestructuración, descarbonización y estrategias de cero neto.