Les trois portées, première partie

Les stratégies de lutte contre les changements climatiques des sociétés minières et métallurgiques reconnaissent de plus en plus l’importance des émissions de portée 3 dans la chaîne de valeur. Ces entreprises subissent des pressions pour tenir compte de leurs propres émissions directes de GES, mais aussi de celles de leurs fournisseurs, de leurs clients, de leurs transporteurs et de leurs biens d’investissement. En plus des émissions de portée 1 (émissions directes) et de portée 2 (électricité, chauffage ou vapeur qu’une entreprise achète pour son propre usage), les organisations sont nombreuses à avoir des objectifs de réduction des émissions de portée 3. En mettant davantage l’accent sur la réduction des émissions tout au long de la chaîne de valeur, les entreprises prennent des initiatives supplémentaires en matière de changements climatiques en s’efforçant d’exercer une influence positive sur l’écosystème de leur chaîne d’approvisionnement.

En quoi consistent les émissions de portée 3?

Les émissions de portée 3 sont toutes les émissions indirectes (non comprises dans les émissions de portée 2) provenant de la chaîne de valeur de l’organisation1. Il y a 15 catégories distinctes pour les émissions de portée 3 : 8 en amont et 7 en aval. Pour les sociétés métallurgiques et minières, les principales catégories contributives sont souvent les suivantes :

Activités en amont :

- Biens et services achetés (p. ex., production de coke acheté)

- Activités liées aux combustibles et à l’énergie (p. ex., production de diesel acheté)

- Traitement et utilisation des produits vendus (p. ex., transformation du minerai de fer en acier brut)

- Transport tout au long de leur chaîne de valeur (p. ex., transport des produits vendus au client)

Activités en aval :

Les catégories plus petites, mais potentiellement importantes peuvent comprendre les biens d’investissement, le traitement des déchets, les voyages d’affaires, les déplacements des employés et l’élimination des produits utilisés. Les autres catégories sont propres à la structure de l’organisation. Ces catégories comprennent les actifs loués, les franchises et les investissements, y compris les coentreprises. Les mesures suivantes peuvent déterminer quelles catégories sont pertinentes et importantes pour une organisation :

- Taille

- Influence

- Risque

- Parties prenantes

- Impartition

- Normes sectorielles

À l’heure actuelle, les normes de mesure et de production de rapports sur les émissions de portée 3 sont sous-développées, et bon nombre d’organisations commencent à faire l’inventaire de leurs émissions dans la chaîne de valeur des métaux. Malgré la nécessité de poursuivre le développement des normes, les organisations devraient prendre les mesures nécessaires pour quantifier leurs émissions dans la chaîne de valeur. À mesure que de nouvelles méthodologies et données deviennent disponibles, les organisations mettent à jour leurs propres inventaires. L’exactitude des inventaires de portée 3 dépend en partie de la compréhension de votre chaîne d’approvisionnement. Plus les organisations seront nombreuses à surveiller leur empreinte carbone, plus les émissions de la chaîne d’approvisionnement deviendront transparentes. Les entreprises auront plus de facilité à les cibler et à les réduire.

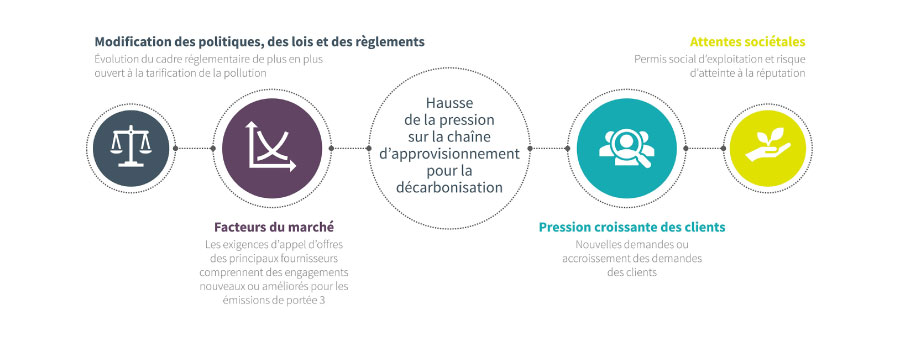

Pertinence accrue des émissions de portée 3

L’évolution des écosystèmes liés aux changements climatiques pousse les organisations à quantifier, à suivre et à réduire leur impact environnemental. Ces pressions proviennent autant des organismes de conformité (p. ex., règles climatiques nationales et infranationales proposées par la SEC) ainsi que des organisations elles-mêmes (p. ex., pressions exercées par les actionnaires, conformité aux normes de divulgation publique propres à un secteur, positionnement des produits). D’ailleurs, plusieurs de nos clients ont demandé l’intensité des émissions de carbone de leurs produits pour mieux comprendre leurs propres émissions de portée 3 et cherchent des matières premières à faible teneur en carbone pour réaliser leurs objectifs de durabilité.

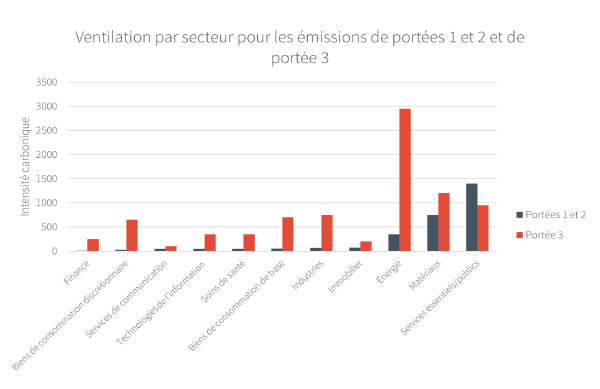

Les émissions de portée 3 peuvent former une partie importante des émissions totales d’une entreprise. Les émissions en aval des producteurs de minerai de fer sont considérables. Par exemple, les émissions de portée 3 de BHP représentent environ 99 % de ses émissions totales2.

Source : S&P Global. Données de décembre 2020. À titre indicatif seulement3.

Selon l’initiative Science Based Target (SBTi), si les émissions de portée 3 d’une organisation sont supérieures à 40 % de ses émissions totales, ces émissions représentent un risque commercial important. Ces pressions s’accumulent et encouragent les organisations à faire l’inventaire de leurs émissions de portée 3 et à se fixer des objectifs de réduction.

Comment nous soutenons les entreprises du secteur extractif

Nous sommes bien placés pour aider les organisations à quantifier leurs émissions de portée 3, que ce soit pour une nouvelle initiative ou une amélioration aux méthodologies antérieures. Nos experts dévoués en changements climatiques peuvent vous aider à :

Définir des cibles de réduction de portée 3 Élaborer des méthodes d’inventaire et de calculs Respecter des exigences réglementaires Trouver des possibilités de décarbonisation et des stratégies pour les émissions de portée 3Alors que les exigences entourant les émissions de portée 3 continuent d’évoluer et qu’il devient essentiel de les réduire pour décarboniser des chaînes de valeur, nous sommes bien placés pour soutenir votre organisation. Nos experts multidisciplinaires possèdent une vaste expérience dans l’ensemble des secteurs et des disciplines.

Références

Matthew Tutty

Ing. stagiaire | Changements climatiques et durabilité, Service multisectoriel en matière de changements climatiques

Matthew, ingénieur stagiaire, a acquis une expertise en changements climatiques. Il possède une vaste expérience dans divers aspects des stratégies de lutte contre les changements climatiques, y compris les inventaires quantitatifs d’émissions, l’analyse des risques climatiques et les mesures de réduction des émissions de gaz à effet de serre. Matthew a aidé de nombreux comptes-clés du secteur Mines et métaux à définir des stratégies pour atteindre leurs objectifs de décarbonisation.

Récemment, il a participé à l’élaboration de méthodes pour calculer l’intensité carbonique des métaux communs et précieux, et à la quantification des possibilités de décarbonisation aux étapes de l’étude conceptuelle et de l’ingénierie préliminaire. En 2021, Ingénieurs Canada a récompensé Matthew pour sa contribution au développement communautaire en lui décernant la Médaille d’or des étudiant.e.s en génie, qui vise à reconnaître les réalisations exceptionnelles des étudiants de premier cycle en génie qui ont fait preuve de leadership et de résilience, et qui ont un impact positif dans le cadre de leurs études en génie et au sein de leur communauté.